伺服系统是一种运动控制装置,包括驱动器和电机,能够精确地控制机械部件的位置、方位、状态,是自动化设备的核心。外部环境支持智能制造,其基础部件伺服系统也将受益。

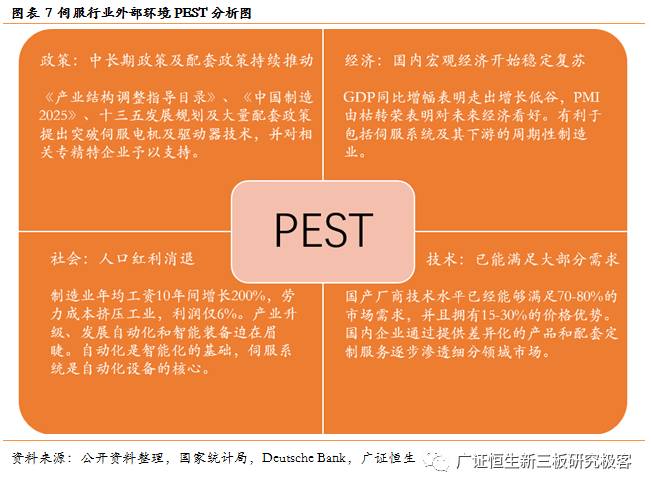

《产业结构调整指导目录》、《中国制造2025》、“十三五”发展规划及大量配套政策提出突破伺服电机及驱动器技术,并对相关专精特企业予以支持。

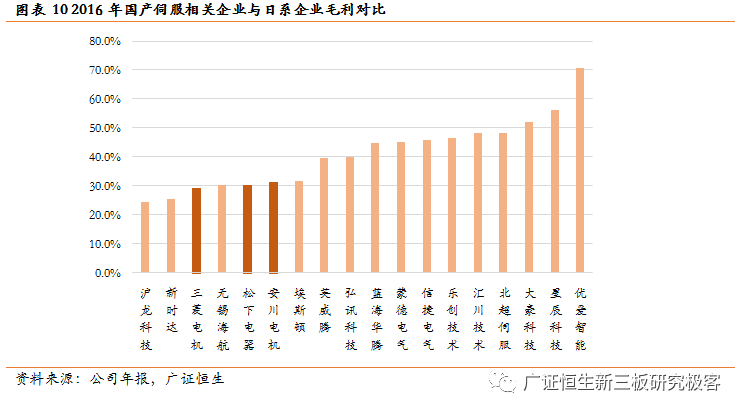

本土伺服厂商技术水平已经能够满足70-80%的应用场景,在这些应用场景中国内企业的技术水平已经达到或接近日系企业水平。此外产品还拥有15%-30%的价格优势,毛利与国外企业相近甚至更高,说明本土伺服厂商基于技术已拥有一定的定价权。

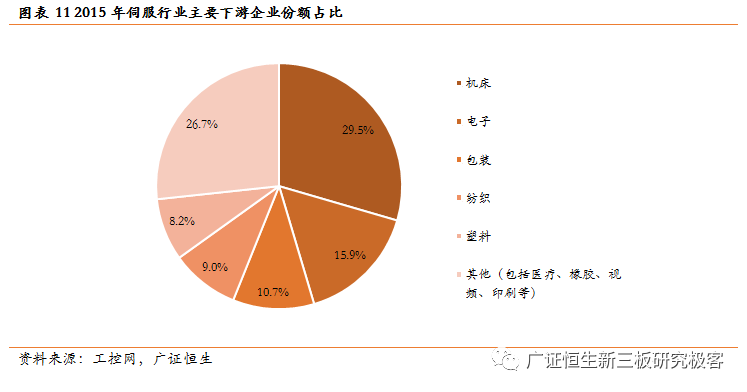

伺服系统的传统下游主要是周期性的基础生产行业,包括机床、包装、纺织、塑料等,占比约70%。这些行业受宏观经济影响较大,2016年宏观经济下滑中止,其需求止跌企稳。

新兴领域(电子制造、新能源、医疗器械等)近年发展迅速,设备换代快,资本投入高,如电子制造2017年固定资产投资额同比增幅达29%,是制造业的5倍,因此新兴领域对伺服系统的需拉动能力更强。尤其是国内厂商正积极布局的领域,包括机器人、新能源汽车等,使用自产伺服系统,自给率较高。

2016年国内伺服系统空间达70亿元,摆脱经济不景气带来的下挫,同比增长14%。欧美日企业有先发优势,定位于中高端,约占72%。本土厂商约占市场的15%,中低端通用产品已实现量产,中高端正在实现进口替代,逐步提高市占率。

本土厂商技术能满足的市场远高于目前市占率,且拥有价格和服务优势,据此制定了竞争策略:与细分下游厂商合作开发定制化、一站式的解决方案,并推广至整个细分领域进行替代。

我们看好掌握自主核心技术、具备规模效应、拥有战略新兴行业先发优势的优秀企业。利润=利润率×市占率×市场容量:在进口替代过程中技术领先的企业将在竞争中保持高利润率,在此前提下规模较大的企业更有能力开拓市场、提高市占率;新兴产业高速发展下,率先布局的企业受益最大。

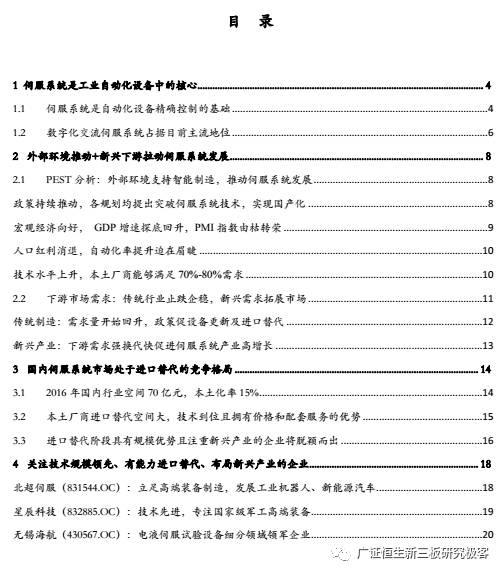

伺服系统是一种自动化运动控制装置,主要用于精确地实现对机械部件的位置、方位、状态等进行控制。它决定了自动化机械的精度、控制速度和稳定性,因此说是工业自动化设备的核心。

从工业自动化部件的产品线层次来看,工业控制产品分为控制层、驱动层和执行层,伺服系统属于驱动层和执行层,包括伺服驱动和伺服电机。控制层是自动化设备的大脑,负责发出指令,产品包括、一体机等;驱动层是自动化设备的中枢神经,负责指令的上传下达,将控制层的脉冲信号放大、变换、调制为控制电机的信号,产品包括变频器、伺服驱动器等;执行层是自动化设备的肌肉骨骼,负责执行指令,产品包括各类电机。

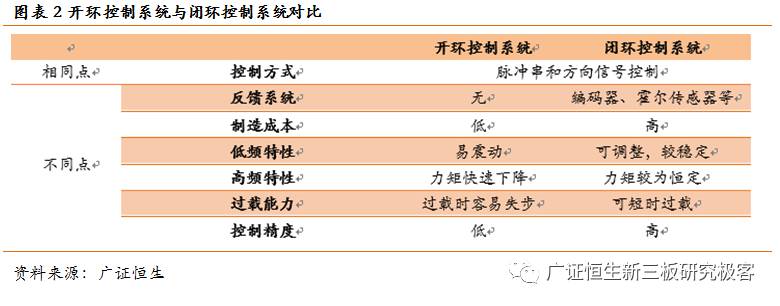

伺服系统中往往还有各种起反馈作用的传感器,如实时测试电机运动状态的编码器、实时测试电流的霍尔传感器等,以实现实时对转速、位置、力矩进行闭环反馈控制。由于该闭环反馈的特性,伺服系统相比其他开环系统具有稳定性好、精度高、响应速度快的特点。

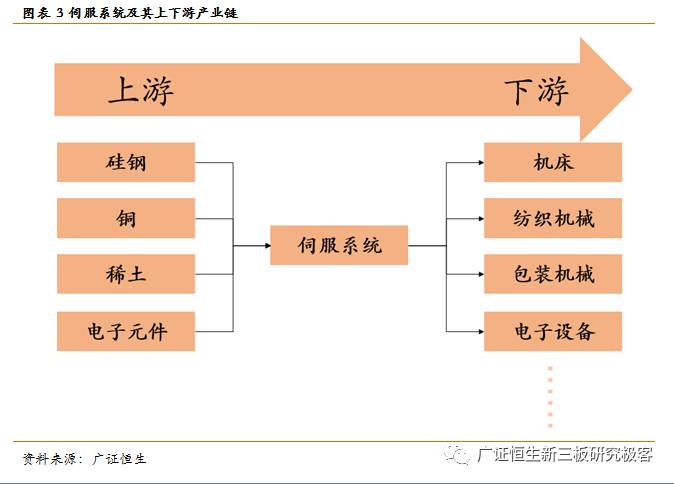

伺服系统广泛运用于自动化系统中,其下游包括机床、纺织机械、包装机械、电子制造行业等等。随着社会经济和科技的发展,以及我国人口红利的消退,工厂对自动化设备的需求将不断增强,此外伺服系统还将在高端医疗器械、新能源、机器人等领域大显身手。伺服系统的上游主要是原材料和电子元件,包括制造转子用的硅钢片、制造漆包线用的铜、制造永磁铁用的稀土、制造驱动电路用的电子元件等。

驱动层的发展主要是信号以及算法的发展:在上个世纪伺服系统崭露头角时,使用的是模拟信号控制,经过数模混控的时代到了现在的数字时代。数字控制相比于模拟控制,其区别在于信号是离散的而非连续的,在传输、放大时不易受到干扰,精度显著较高,而且可以通过CPU处理等方式应用先进的控制算法(如最优控制、人工智能、模糊控制、神经网络等),提高了伺服系统的可靠可控性。

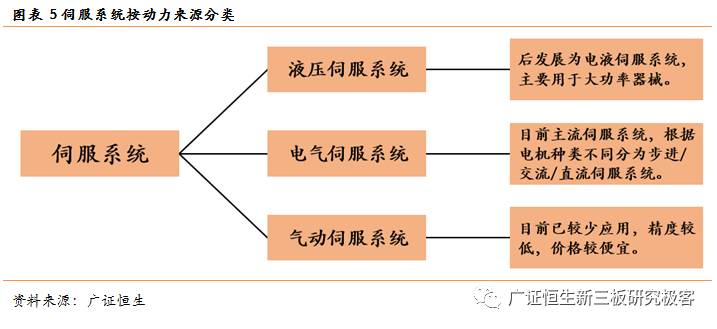

执行层按动力来源的不同分为液压伺服系统、气动伺服系统和电气伺服系统。气动伺服系统使用压缩气体作为动力源,一般来说精度较低,现在应用较少;液压伺服系统使用液体作为动力源,一般来说应用于大功率的系统,如重型机械、飞机船舶等,经过发展也与电气系统相结合,称为电液伺服系统;我们普遍应用、一般讨论的是电气伺服系统,使用电机作为动力源。

电机的发展主要经过了三代:步进电机、直流电机和交流电机。目前主流应用的都是交流电机,具有控制精确、结构简单、维护方便、极限转速高、过载能力强的特征。

未来,伺服系统将向智能化、简易化、网络化和高效化的方向发展,并提高电机在极端环境(高温、高转速、大干扰)下的可控性以及降低制造成本。智能化主要是指伺服驱动器智能化,例如运行参数可通过人机对话方式进行设置、故障自诊断与分析、参数自动修正等;简易化是根据用户情况,将伺服功能予以强化,将不使用的一些功能予以精简,降低伺服系统成本,从客户的实际需要出发,形成简易模块化编程操作,使客户使用简便快捷。网络化即构建网络型、总线型伺服系统,是实现工业物联网的必要途径之一;高效化即采用更高精度的编码器,同时提高伺服驱动器的产品性能,以提供更快数据处理速度。

自2013年发布《产业结构调整目录》以来,政策面不断向好,支持国内伺服系统厂商发展。国家开始产业结构调整,通过发展高端装备实现转型,制造业全面升级,提升自动化与智能化生产能力。“十三五”明确提出加快建设制造强国,实施《中国制造2025》,加快发展新型制造业,实施智能制造工程,加快发展制造关键装备等。随着中长期的规划提出,在8年内均会有配套政策支持,以达到规划目标,保证行业增速。

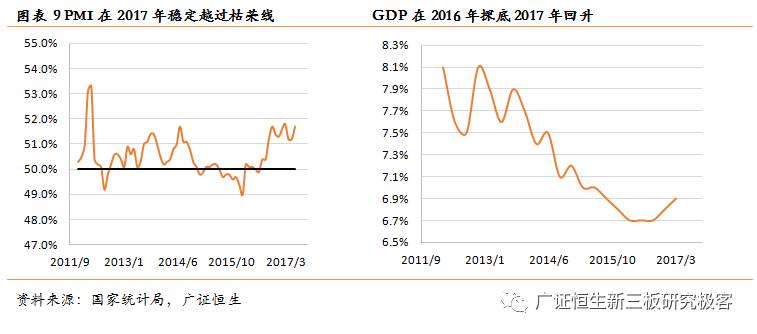

伺服系统及其下游(机床、纺织、注塑等)属于周期性的装备制造业,与国家宏观经济走向密切相关。2015年GDP增速大幅下滑,导致市场对未来的预期下降,订单数量大幅下滑,终结了伺服系统数年来的增长态势。自2016年以来,GDP增速探底回升,显示出宏观经济的好转,因此16年的伺服系统市场也重新开始增长。2017年,季度GDP同比增速达到两年内高点,且制造业PMI指数由枯转荣,稳定在51%以上,表明采购经理人对未来经济预期表示乐观,显示经济开始稳定复苏。

随着中国人口红利开始消退,人力成本也开始逐步攀升。根据统计局数据,自2006年至2015年城镇单位制造业年均工资从18225元升至55324元,十年间增长达200%。对于劳动密集型企业如目前的3C装配、服装生产等,随着劳力成本提高,利润空间降低(《中国制造2025蓝皮书(2017)》指出工业平均利润仅6%),产业升级迫在眉睫。

为克服人工成本的上涨,自动化产业的发展是必经之路。包括数控设备、机器人等高端装备不仅可以大幅降低人工成本,还可以提高生产效率、稳定生产质量,使产品品质得到提升。而伺服系统作为自动化的核心部件,自然会从转型升级带来的需求中获益。

经过多年的技术积累,本土厂商的技术水平已经能够满足大部分市场需求,技术不再是决定市场份额的决定性因素。数年前本土伺服系统只能满足中低端伺服市场,由于技术差距无法渗透进入高端伺服市场。而如今,根据德意志银行的走访报告,国内自动化系统的大型分销商和行业专家一致认为本土品牌的技术水平已经足以满足70%-80%的市场需求。汇川技术在16年中接待投资者调研的时候也称伺服技术提高速度很快,已达到松下水平,可以直面与日系对手的竞争;埃斯顿也在16年末与投资者交流时称通用交流伺服技术与安川、松下相差很小,我们在调研该企业并与专家交流的过程中也得到了同样的观点。此外,国内不少优秀伺服厂商已经开始进军海外,开辟新的市场。

德意志银行还指出,国产自动化设备相比于日系有15%的价格优势,相比于欧美设备有30%的价格优势。结合国产伺服企业的毛利(非相关细分环节毛利,供参考)与国外企业接近甚至更高的事实,说明技术已经发展到位,在本土化优势下拥有一定的定价权。

根据工控网的数据,伺服系统在近年来广泛运用于基础生产行业,如机床、纺织、包装、注塑等领域;此外电子制造、新能源、精密医疗器械等新兴领域需要大量使用伺服系统,有较大的潜在市场空间,是伺服领域的增长点。2015年宏观经济因素导致制造业整体下滑的情况下,电子制造业的附加值仍能保持双位数增长,已成为伺服市场应用中仅次于机床的主要行业,是伺服市场份额不至下滑过大的有力支撑。2016年传统制造业止跌企稳,电子制造、机器人由于产业升级的因素保持高增速。综合产业转型政策、消费升级等多方因素分析,在未来新兴领域的拉动下,伺服系统仍有较大市场空间。

随着宏观经济的复苏,制造业对伺服系统的需求量也开始稳步提升。根据国家统计局的数据,2016年我国切削机床和成形机床生产总量达110.1万。