2023年1-8月,中国新能源汽车产量515.7万辆,同比增长29.6%,累计渗透率提升至28.8%,预计2023年平均渗透率将达到29.1%

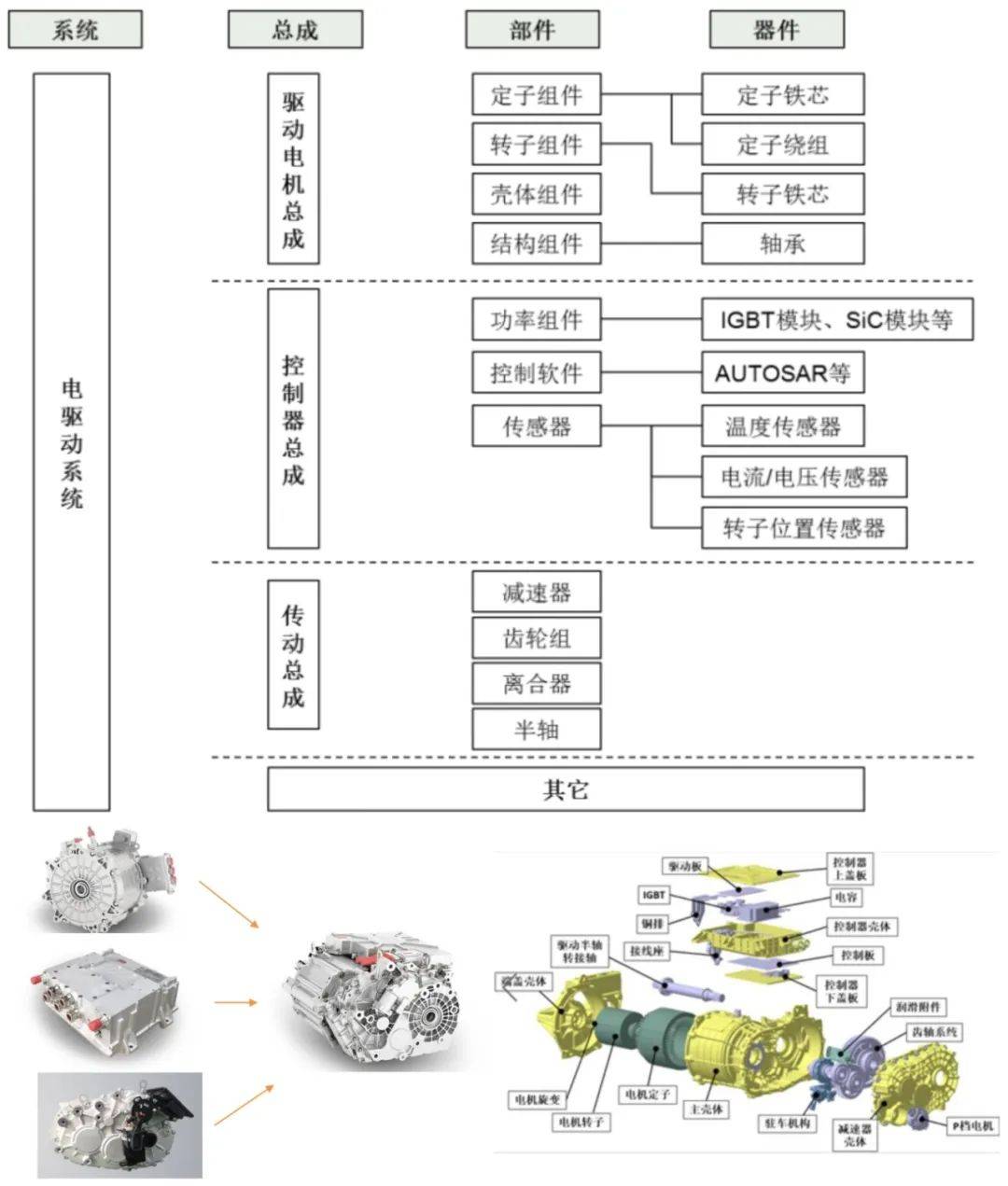

电驱动、电控与电池是新能源汽车的核心“三电”部件,而新能源汽车减速器是新能源电驱动系统中传动总成的核心部件,主要作用是通过齿轮组降低输出转速,从而增大输出扭矩,以保证电驱动系统持续运行在高效区间。电驱动总成在整车价值量占比约 15%,其中减速器约占2%。根据信达证券对电驱动市场的测算,2022年中国电驱动市场规模约为701亿元,预计2025 年市场规模为 1319 亿元,2021-2025 年复合增速约为 38%。其中减速器2022年约为66亿元,预计2025年市场规模为120亿元,2021-2025年复合增长约为35.7%。

新能源汽车作为未来发展趋势之一,其渗透率不断攀升已成为不争的事实,这一发展势头使得新能源汽车减速器成为百亿赛道,市场潜力不可小觑。本文笔者将依据此背景,深入探讨新能源汽车减速器的行业发展前景与投资价值。

虽然新能源汽车减速器拥有巨大的市场潜力,但其产业链较为独特,下游为电驱动总成企业或整车厂,而整车厂通常拥有全产业链生产及研发实力,生产的电驱动产品主要用于自身品牌整车,实力较强,市占率高,如比亚迪、特斯拉等。根据高工智能数据,2022年国内新能源汽车多合一电驱动系统市场中,比亚迪、特斯拉、蔚来汽车、零跑汽车四家整车厂自供电驱动系统市场占比高达48%。

为保障技术迭代、供应安全和保持电驱动总成装配精度,电驱动总成企业或整车厂在进行产业链内部化时,一般会自采齿轮等部件,自行完成减速器模块的装配。同时伴随着比亚迪、特斯拉等行业巨头的日益壮大,减速器厂商的生存空间受到挤压。

但与传统汽车变速器相比,新能源汽车减速器具有特殊要求,其在电驱动系统中的作用更为突出。这种特殊性使得新能源汽车减速器的需求与传统汽车明显不同,也因此展现出了独特的产业价值。

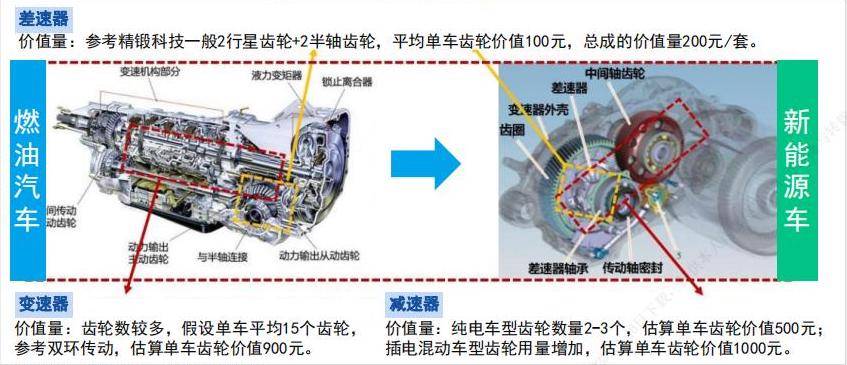

燃油车时代,减速增矩的部件为变速箱,变速箱涉及多级变速,其中齿轮系统非常复杂,为汽车的核心部件,其地位与发动机类似。故而整车厂非常重视变速箱的核心技术,大多都拥有变速箱工厂和配套齿轮厂。因此燃油车对变速箱齿轮的精度要求大多在 6-7级,加工难度相对不高。

而到了电动车时代,减速箱代替了变速箱。一方面,减速箱单级减速即可满足使用需求,本身结构比变速箱简单,技术门槛也有所下降;另一方面,由于新能源汽车对齿轮转速、噪音控制要求更高,故而减速箱对于齿轮的精度要求上升,其齿轮精度从传统燃油车变速箱齿轮精度的 6-7 级提高到更为精密的 4-5 级。

对于整车厂而言,传统的生产低精度齿轮的产线无法经过简单改造便用于生产高精度齿轮,而是需要重新大规模建设新产线才能生产新能源汽车减速器所需的齿轮,这样做的成本极高。对比之下,向第三方齿轮厂商采购具有极高的性价比。在新能源汽车电驱动系统中,电机、和减速器往往作为“三合一”模块提供给主机厂,而电驱动厂商更注重驱动系统的整体设计与方案解决,这是第三方减速器厂商能够在供应链中扮演重要角色的另一个原因。

结合以上分析,比亚迪和特斯拉等大型车企的内部化举措并不代表整个减速器行业已经失去了投资价值,这些巨头之所以选择内部化,主要出于对核心技术的掌控和成本控制考虑。然而,这并不意味着他们会停止与外部减速器供应商合作,尤其是在产能需求高峰期或新产品推出时,仍需要依赖外部供应商。近两年国内新能源市场快速增长,整车厂和国际零部件厂商产能吃紧,产能扩张速度跟不上市场增速,而车型销量波动又大,为平衡产能投资和供应链稳定,他们已考虑采用配额外购电驱动总成或减速器等模块。因此,第三方减速器供应商仍有机会与这些巨头合作,为其提供高质量产品和解决方案。

此外,除了比亚迪和特斯拉之外,还有许多新能源汽车制造商,尤其是在全球范围内,它们还不具备自主研发和生产减速器的能力,需要依赖外部供应商。以上种种都为中小型第三方减速器企业提供了发展和合作的机会。

面对行业的机遇和挑战,第三方减速器企业如何寻找破局之道?笔者通过访谈行业资深人士并结合自己的产业积淀,分析总结找到一种解局策略:向上整合。为了确保在激烈的市场竞争中立于不败之地,减速器企业需要积极采取一系列策略性举措,包括但不限于建立自主设计能力、设备自研以保证产能和良率、布局上游核心部件等,从而实现快速研发、降低成本并进一步提高市场竞争力。

首先,建立自主设计能力是向上整合的重要一环。电驱动系统的整体 NVH 性能,很大程度上取决于传动总成中减速器组件的设计加工装配能力。同时,减速器小型化、轻量化也是电驱动系统减小体积、降低重量的重要环节。在新能源汽车减速器行业中,降噪和减重是关键的技术要求。为了满足这些要求,减速器企业需要具备自主设计能力,能够根据不同车型和应用场景的需求,灵活调整设计方案,以提供高性能、低噪音、轻量化的减速器产品。通过自主设计,减速器企业可以更好地适应市场变化,满足客户需求,同时降低依赖外部设计的风险。

其次,设备自研是确保产能和良率的关键。新能源汽车市场的增长速度之快,对减速器的供应能力提出了巨大挑战。为了满足市场需求,减速器企业需要具备足够产能,并且保持高质量生产。设备自研可以帮助企业更好地掌握生产过程,提高生产效率,减少生产成本,并确保产品的一致性和高质量。这对于满足大型汽车制造商的需求至关重要,也是向上整合的战略之一。

最重要的是,减速器企业需要布局上游核心部件,以实现快速研发和降低成本。在新能源汽车减速器的生产过程中,许多核心部件如齿轮、轴承等是最关键的,它们直接影响到产品性能和质量。通过布局上游核心部件,减速器企业可以更好地掌握关键技术,减少依赖外部供应商的风险,同时能够更加灵活地进行产品研发和生产。此外,企业还可以积极参与电驱动系统的研发,为整车制造商提供更完整的解决方案,这可以加速新产品的推出,满足市场需求,并降低成本,提高竞争力。

通过前述分析我们可以得知,新能源汽车减速器企业必须向上整合才能抓住行业发展机遇。而投资机构在进行投资布局时,也需要挖掘具备向上整合能力的优质标的,才能牢牢抓住新能源汽车减速器赛道投资机会。

稳正资产已投企业御传(上海)传动科技有限公司(后简称“御传新能源”)便是这样的优质标的,而稳正资产通过参与其天使轮投资也收获了近二十倍投资收益,业绩表现突出。稳正资产自成立之初即深耕新能源赛道,已投资布局新能源汽车、光伏风电、储能、氢能等领域。

御传新能源成立于2018年,是一家专注于新能源汽车传动系统核心零部件研发、生产、销售的高新技术企业。得益于中国新能源汽车产业的高速发展,御传新能源已成长为国内新能源汽车减速器龙头企业,取得国内众多主流客户信任和主流车型定点,市占率超10%,位列第三方供应商之首。

御传新能源依托自主设计研发能力和机械制造优势,在核心供应链上持续向上整合,掌握新能源汽车高速齿轮的全套生产流程及工艺。以用户的角度,从齿轮设计、生产和NVH等问题解决入手,全方位提高齿轮制造过程中的一致性保证和生产效率。御传新能源现已拥有年产240万个齿轮产能,实现了减速器大部分齿轮自供,不断拓展自制减速箱客户市场,未来发展前景可期!

综上所述,在探讨新能源汽车减速器行业的发展前景和投资价值时,我们深入剖析了减速器企业的破局之道,笔者认为,新能源汽车减速器行业在面临挑战的同时,也蕴藏着巨大的投资机会。投资机构可以重点挖掘具备向上整合能力的优质标的,分享新能源汽车减速器行业的成长红利。

文中观点仅代表作者本人意见,不代表公司立场;另本文内容仅供参考,不构成投资建议或承诺。小正温馨提示您:市场有风险,投资需谨慎!

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。