近日,江苏理研科技股份有限公司(以下简称“理研股份”)披露了首次公开发行股票并在主板上市招股说明书(申报稿),拟登陆沪主板,保荐人为国金证券。

理研股份主要从事关键汽车精锻件的研发、生产及销售,经过近二十年的发展,逐步形成了以汽车传动轴零部件锻件为核心,并向燃油喷射系统零部件及新能源汽车减速器零部件、差速器零部件、热管理零部件锻件方向拓展。此外,公司还研发生产部分工程机械锻件产品。

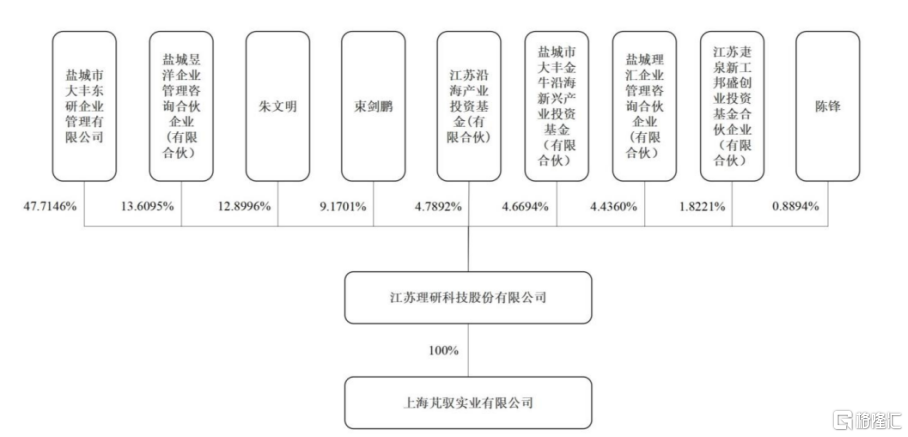

根据招股书,大丰东研持有公司 64,653,300 股股份,占公司股份总数的47.7146%,是公司第一大股东。

束剑鹏直接持有发行人 9.1701%的股份;其配偶孙慧燕、其儿子束昱洋分别持有大丰东研 50.00%、9.26%股权,束剑鹏担任大丰东研的董事长、孙慧燕担任大丰东研的总经理,三人通过大丰东研间接支配发行人47.7146%股份的表决权;束剑鹏为理汇合伙的执行事务合伙人,通过理汇合伙间接支配发行人 4.4360%股份的表决权;束剑鹏、孙慧燕和束昱洋签订了《一致行动人协议书》,确认在行使股东权利事项上保持一致行动,对发生意见分歧或者纠纷时的解决机制作出了明确安排。三人合计支配发行人 61.3207%股份的表决权,超过发行人股份总数的50%,三人能够通过股东大会对发行人实施控制,决定和实质影响发行人的经营方针、决策和管理层的任免。

此外,束剑鹏担任公司董事长、总经理,能够对公司董事会决议以及公司经营管理产生重大影响。因此,束剑鹏、孙慧燕和束昱洋为发行人的共同实际控制人。

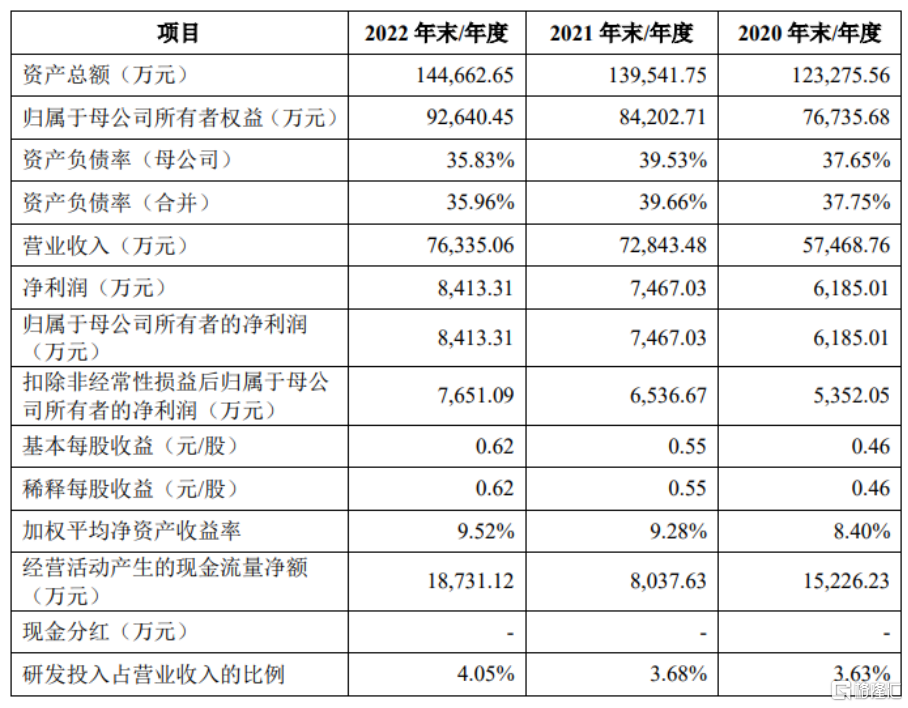

报告期内,理研股份实现营业收入分别为5.75亿元、7.28亿元、7.63亿元,扣除非经常性损益后归属于母公司所有者的净利润为5352.05万元、 6536.67万元、7651.09万元。

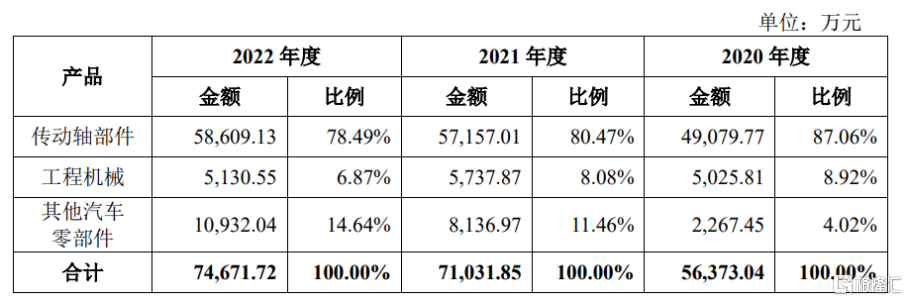

具体来看,公司产品按照用途分为传动轴部件,工程机械和其他汽车零部件三大类,其中,传动轴部件为公司主要产品。报告期内,公司其他汽车零部件产品销售额快速成长,从2020年度的不到5%上升至2022 年度的接近15%。

事实上,公司主要为国内业务,出口业务比例较小。公司出口业务主要客户为GKN,占公司出口金额的90%以上。

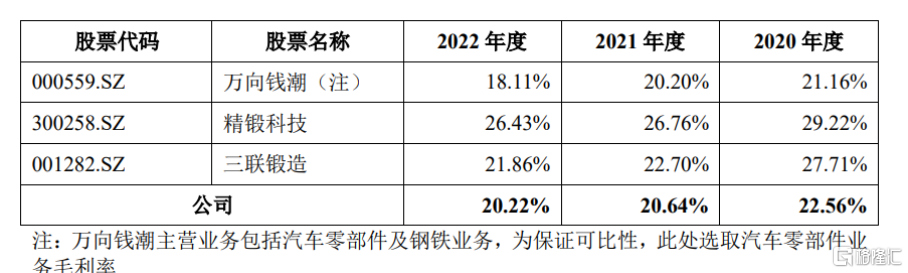

报告期内,理研股份的主营业务毛利率分别为22.56%、20.64%、20.22%,逐年下降。

2023 年一季度,国内整车厂商为了争夺市场份额,纷纷降低新车销售价格,同时要求汽车零部件厂商加大年降力度,若未来公司未能在与客户谈判过程中争取有利的价格条件,或在生产经营过程中无法采取有效的降本措施,或将面临毛利率大幅下滑的风险。

另外,公司主营业务成本中直接材料成本占比较高。理研股份的主要原材料为钢材,近年来宏观形势复杂多变,钢材价格波动幅度大。

理研股份目前主要客户为 GKN传动系统国际有限公司和华域汽车系统股份有限公司共同投资的上海纳铁福传动系统有限公司及其供应体系内企业,报告期内,公司对纳铁福及其供应体系内企业的收入占比均在60%以上,客户集中度较高。

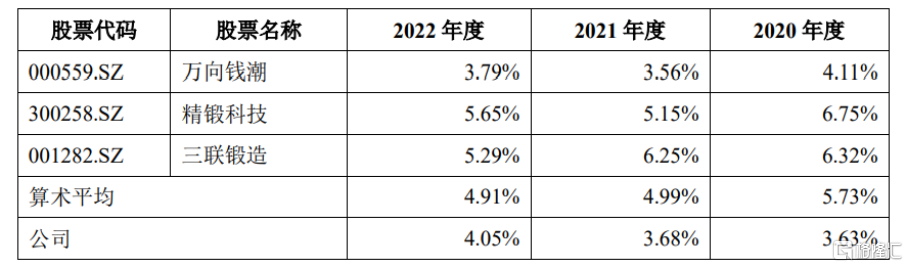

与此同时,理研股份的应收账款周转率低于同行业可比公司平均水平,主要系同行业可比公司的客户集中度低于公司,回款速度更快。公司应收账款前五名客户的余额占比分别为86.66%、79.81%、75.43%,集中度较高,应收账款周转率受主要客户回款的影响较大。

此外,近五年全球汽车产业朝着电动化、智能化方向不断发展,汽车子系统中的无论是发动机系统,还是传动系统、行驶系统等,技术均在不断革新发展。在汽车核心技术大变革的时代背景下,公司需要持续技术创新,持续开发出客户需要的产品。

报告期内,理研股份的研发费用分别为2085.20万元、2679.12 万元、3090.64万 元,研发费用率均低于同行均值。

总体来说,理研股份需要积极提升汽车传动系统零部件产品的制造与服务能力,积极拓展新能源汽车减速器系统和热管理系统的产品开发,通过设备提升、技术创新、管理优化,不断满足客户对产品质量与服务的需求。借助我国大力发展新能源汽车产业的有利时机,充分发挥公司的研发和产品质量优势,与国内外世界一流的汽车零部件供应商合作,布局全球汽车产业链,进一步拓展覆盖范围。