从2010年的精密小型电机一枝独秀,2016年时车载电机规模扩大,到2020年花开三蒂(精密小电机、车载和家电、商业、工业用电机),日本电产正在将电机武装到牙齿,来保持凌人的气势。

日本电产的电机成长史,正好给了国内寻求升级、转型的电机企业一些启示。大型电机领域的进入壁垒虽然比较高,但并非没有突破的方法。而且,新能源汽车的快速发展,也在车载小电机市场和驱动电机领域带来新的机会。如何把握这些机会,将决定着国内中小电机企业能否在激烈竞争中幸存,乃至发展壮大。

日本电产成立于1973年,最初是以小型精密电机作为主要业务而成长起来,涵盖从小型无刷直流马达、有刷直流马达、交流马达到步进马达等产品。其中它在硬盘驱动器(HDD)用精密小型马达领域占有全球市场八成份额。

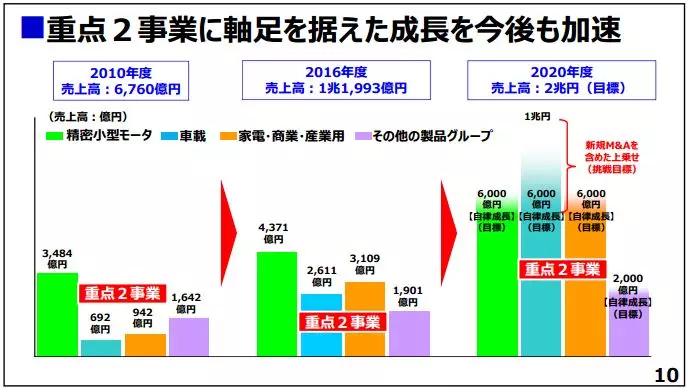

精密小型电机业务的重要性在日本电产报表中有着充分的体现。2010年,日本电产的销售额共为6,760亿日元,其中精密小型电机业务就占去了3,484亿日元,在三大业务部中首屈一指。

车载电机事业和家电、商业、工业用电机事业的销售额分别为692亿日元和942亿日元,远远低于精密小电机事业,规模较小,并非是日本电产的主力业务。

即使规模不大,车载电机事业和家电、商业、工业用电机事业被标注为“重点2事业”,这意味着日本电产认为这两大事业未来极有可能拥有着巨大的发展潜力,对它们寄予厚望。

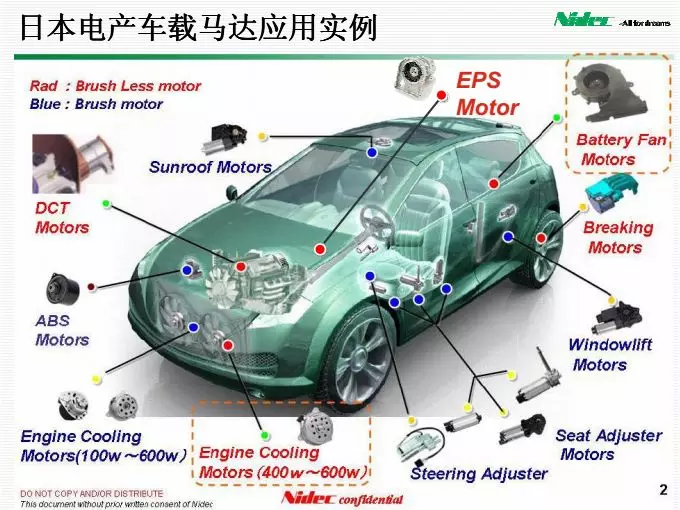

2010年时日本电产的车载电机事业已经开始生产座椅类电机、冷却类电机、刹车防抱死类电机、车窗类电机等有刷电机,以及电动动力转向装置用电机、混合动力车用电池冷却风扇用电机、双离合变速箱用电机等车载无刷马达。

但是它进入车载有刷马达领域的时间并不长,是在2006年时通过收购法雷奥公司日本电产马达&传动装置事业部门(法国),成立日本电产电机与驱动器有限公司。

此后六年期间,日本电产继续买买买,强化车载小电机技术,扩大市场份额:2010年收购美国艾默生电气公司的电机与业务,成立日本电产电机有限公司,开发、制造工业用/民生用/家电用马达电机及控制设备;2012年收购Kinetek集团公司,生产高尔夫球车、电动叉车用电机;2014年并购本田艾莱希斯,后者在汽车防抱死系统(ABS)、电动转向助力(EPS),车身稳定性系统(VSA)等有着技术优势;2014年它收购了德国盖普美(GPM),将后者的车用泵业务与其马达及电子控制部件技术相结合,开发用于环保车的高性能部件,从而获得大众、戴姆勒等车企的订单;2015年收购收购美国的马达驱动器制造商——KB Electronics,将KB驱动器和与日本电产产品相结合……

频繁的收购,为2016年车载电机的规模升级创造了条件。当年,车载电机事业销售额增长至2,611亿日元,与精密小型电机事业的4,371亿日元仍相隔较远,但与2010年时相比又缩短了差距。

日本电产大肆收购,强化着车载电机的地位和市场规模,背后离不开整车消费市场需求。消费者对驾驶体验和安全性提高要求,车企自然加大对ABS/VSA等的投入,在此作用下,车载小电机的需求也水涨船高。

正是预期到未来汽车市场的需求,它在稳住精密小型电机老业务的同时,进一步地挖掘着车载小电机的市场,也开始尝试进入、扩宽新能源驱动电机市场。

通过一系列的收购,日本电产在稳稳地提升精密小型电机销售额的同时,也深入地探索着车载电机的市场。接下来,它的升级方向是新能源驱动电机。

为何选择开拓新能源驱动电机市场呢?这要从新能源汽车市场发展趋势来讲。IEA统计称,2017年全球纯电动和插电式混合动力乘用车销量从2016年的75.3万辆,一跃上涨至118.1万辆。到2030年,全球纯电动和插混乘用车销量将超过2000万辆(彭博新能源金融BNEF预测)。这一规模对于日本电产而言就意味着电机市场的商机,也促使它将汽车领域打造为新的业务支柱。

与2010年路线相似的是,日本电产延续着“以资金换技术”的传统,另一方面它开始与整车厂合作,研究驱动电机。

2017年它以12亿美元收购了艾默生电气公司电机业务及发电机业务(法国)——LeroySomer和CT业务。30多年来,LeroySomer和CT一直是交流发电机、变频驱动器和电机领域全球领先的制造商和供应商。日本电产收购后,借此获得大型马达事业。

同年9月,日本电产宣布,开发出了用于纯电动汽车和插电式混合动力车的驱动用电机系统。电产电机采用自主开发的冷却系统,实现小型化和轻量化,其输出功率为40~150千瓦,据悉可用于小型汽车、轿车和SUV。而在重量方面,输出功率为130千瓦的驱动电机控制在80千克,较竞品轻了5至10千克。

电池和驱动电机是纯电动汽车和插电式混合动力汽车不可或缺的核心部件。日本电产靠着收购进入驱动电机市场后,需要与整车厂合作,测试驱动电机的性能,发挥低成本规模供应的优势。

此前,那些用于短途通勤的低速电动车(LSEV)如火如荼地发展,日本电产也早已参与到低速驱动电机的商业化生产中。但是,全面进入纯电动汽车(EV)和插电式混合动力汽车(PHEV)使用的驱动电机还是第一次。在此种情况下,与整车厂合作,不仅是因它需要整车的集成技术支持,而且也是为了获得稳定的客户资源。

日本电产和法系PSA集团(标致雪铁龙集团)的合资公司正是在这一背景下建立起来的。它将把日本电产的低成本电机生产技术和PSA在小型车开发方面的技术相结合,生产更节能、用于纯电动汽车(EV)的驱动电机。

电机供应商选择与整车厂合作,不止日本电产和PSA集团的合资这一例。还有本田与日立汽车系统(日立AMS)在2017年7月组队,成立了开发,生产和销售电动汽车驱动电机的合资公司,本田会首先考虑从这个新公司进行采购。

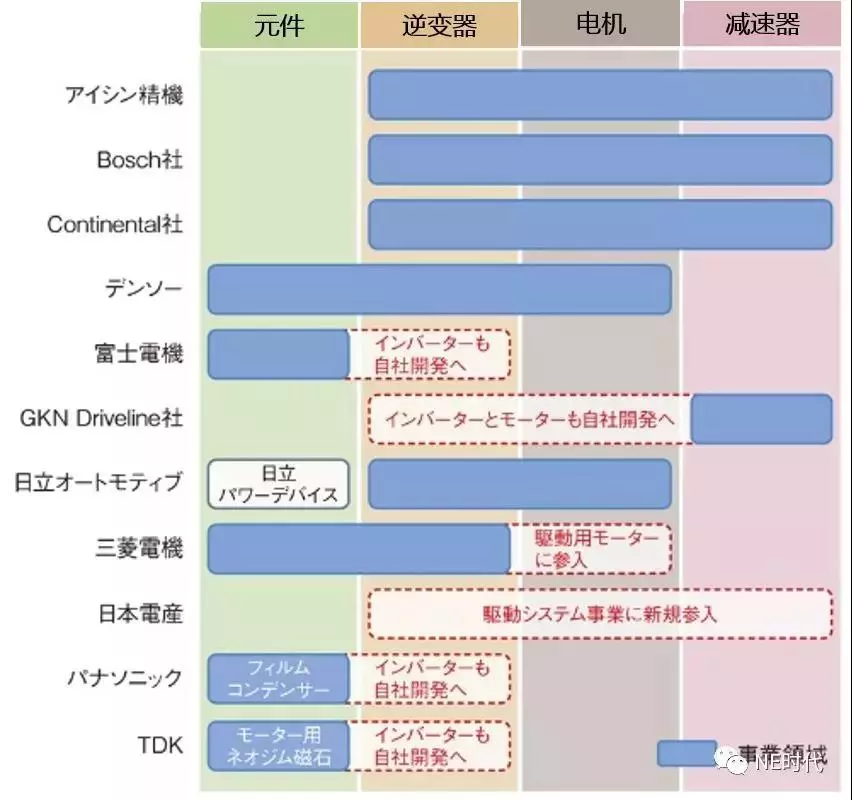

围绕驱动系统的主要竞争主轴就是高效化,小型轻量化以及成本降低。许多制造商都试图通过整个驱动系统来实现这些目标,而不是依靠诸如电机、逆变器或减速器的单个单元。

趁着PHEV以及EV的普及浪潮,日本电产公司开发了电机一体化的驱动系统“E-Axle”,该系统不仅将电机与齿轮箱(包括减速器等)组合成1个单元,另外还与逆变器配套形成了整体的一体化系统。

今年4月份,日本电产宣布研发出一体化牵引电机系统。这款产品将重点投放中国和欧洲市场,是日本电产认为胜算最大的两极市场。它将在2019年5月投产于日本电产位于中国浙江平湖、投入300亿日元建设的新工厂内。第一家搭载该电机的企业是国内的本土品牌。

新工厂的选址非常有趣,它毗邻通用和大众等整车巨头在上海的工厂,此举大概是在为开拓新客户渠道而准备。

除此之外,智能辅助驾驶的水平不断提高,消费者对自动驾驶也充满渴望,这些都刺激着电机等基础部件的开发。随着纯电动汽车和自动驾驶技术的发展,驱动电机及其控制系统未来发展前景可观,围绕汽车电动化的开发投资正日趋加速。

日本电产决定,2018年投资约500亿日元,量产用于自动驾驶汽车的助力转向系统和刹车电机。它将首先在德国、墨西哥、中国开始生产电子控制刹车的电机,并向欧洲大型车企的供货。此前,刹车和助力转向系统的驱动主要通过液压等机械式动作再加人员辅助操作,预计今后使用电机驱动的电子控制将成为主流。

根据日本电产2018年3月发布的事业成长战略,从2016年到2020年,除了传统的油压组件、零部件外,它还在着手研发为满足电动汽车市场的各类电动组件产品,如电机加热器、电子控制用电机、传感器。

车载电机的销量将向高处推移,从4600万台增至1.06亿台。其中电动助力转向用电机的规模将成为全球第一,刹车电机与电动助力转向用电机销售量相差不大,同为日本电产车载电机事业的主要支持。

日本电产的目标是,从车载小电机,向驱动电机、自动驾驶用电机升级后,车载电机事业到2020年能够实现与精密小型电机相当的销售额(6,000亿日元)。在新收购及并购作用下,车载电机事业将挑战1万亿日元销售额。

“日本电产是凡事都要力争第一的企业。”日本电产董事长兼集团总裁永守重信经常提到这句话。要成为全球领先的电机供应商,除了要有咬着牙建成京都第一高楼的勇气和拼劲外,更重要的是对市场和自身有着清晰的认识。

NE时代从日本电产的电机业务发展史和成长战略中看到的是,作为一家精密小型电机和车载小电机企业,它能够成功研发新能源驱动电机,拓宽市场规模,朝着全球第一的目标前行的因素是:

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。