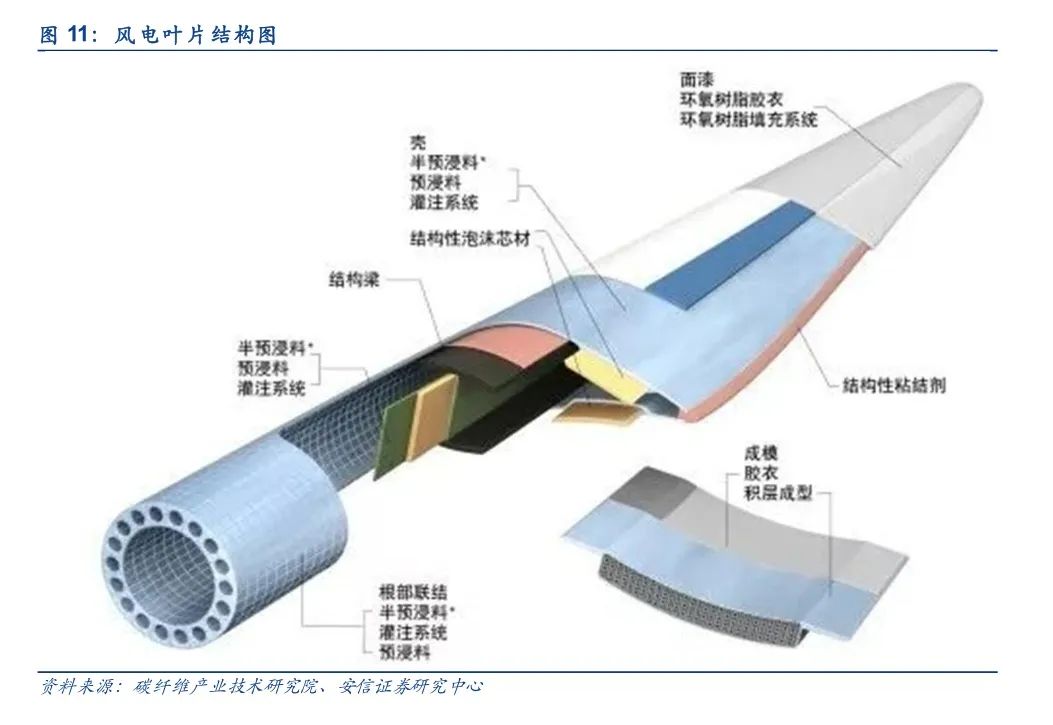

组非常重要的部件,它决定了机组的风能转换效率。叶片是风机零部件成本占比最高的零部件,占总成本比重超过2 0% ,因此叶片环节的盈利空间也相对更大。

在 2005 年之前,叶片完全依赖进口,2005 年开始,国内公司大批进入叶片赛道,目前国内叶片生产企业仅有中材科技、中复连众、时代新材等 20 余家。其中,中材科技为国内生产叶片的龙头企业,2018 年市占率为 27%,CR5 为 66%。

国外生产叶片的企业主要有 LM、TPI等,其中 LM 为全球叶片龙头,据其官网披露,全球 20%左右的风机装载其叶片。

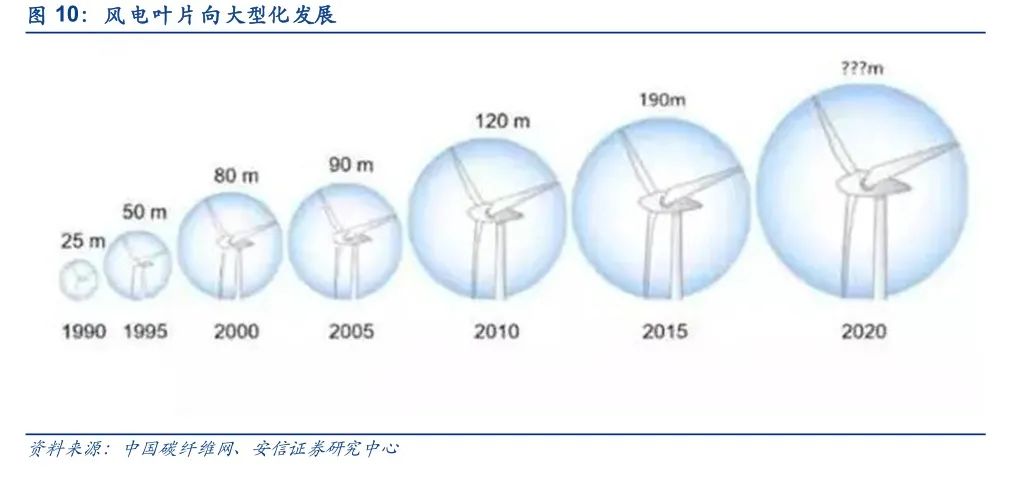

叶片大型化,是提升机组功率的关键因素,但越大的叶片,也就越重(成本也就越高),越加大机组和塔架的振动,这些问题提高了大型叶片的研发生产难度,提高制造门槛,预计行业集中度可在该趋势下进一步朝龙头集中。

风电叶片领域是全球碳纤维新的 发力点。。全球叶片龙头 Vestas 的技术创新为碳纤维打开了新的成长空间,可以预期未来大型叶片的碳纤维化将加速进行。

使用高刚性、高比强度、高比拉伸模量的材料制造决定叶片刚性的主梁非常必要。传统的叶片制造材料玻璃纤维复合材料无法满足这些要求,而碳纤维复合材料密度更低、强度更高,

宏发新材:生产各类复合材料增强织物产品。在中国风力发电叶片市场占有率33%,是中国最大的风电材料制造商之一。

惠柏新材:公司主要产品包括风电叶片用环氧树脂系列、LED封装用环氧树脂系列以及其他新型复合材料用环氧树脂系列。

创一新材:拥有近4万平方米的现代化厂房,6条大型风力发电机叶片生产线,以及两个风力发电机机舱罩、整流罩车间,投资建设了原材料化验室,玻纤材料烘烤箱,空调配胶房,油漆烘烤房等设备设施。拥有员工近400人。设备年产能400套/1200片风力发电机叶片,400套机舱罩、整流罩、挡雨罩等大型风力发电机配套件。

铸件,是把液态金属放进模型中,待金属冷却后再精加工等步骤得到的金属工件。风电铸件,包括轮毂、行星架、扭力臂等。

2018 年中国铸件产能为 112 万吨,占全球产能的 74%,但从产量来看,中国铸件产量在全球占比仅为 51%。国内主要的公司包括日月股份、吉鑫科技、永冠集团等,2018 年行业 CR5 占国内产能的 81%,其中日月股份为龙头,产能占比为28%,销量市占率为 29%。

铸件环节集中度存在上升空间,主要原因是和其余零部件驱动一致,大功率机组的出现使得铸件的体积和重量也相应变大,导致制造难度增加。

另外,从竞争壁垒方面来看:铸件赛道为重资产行业,产能的扩张需要有大量资金投入、且其为重污染行业,环保原因扩产受限,较难有新进入者出现。

新三板的上海致远:产品及服务为300W-100kW全系列永磁风力发电机组及风光互补户用供电系统、风光互补路灯供电系统、风光互补通信基站供电系统、风光互补独立供电系统、监控设备用风光互补供电系统、并网分布式风力发电系统等解决方案

风塔就是支撑发电机组的塔杆,它的作用是吸收叶片旋转引发的机组晃动、支撑整个机组。风塔越高,越能提高风利用率(高度越高,风力就越强),但相应的对风塔的品质及制作工艺要求就越高。

生产风塔的国内企业较多(2016 年底超过 100 家),风塔市场分为高、中、低端市场,两兆瓦及以上风塔为高端,一兆瓦及以下的风塔为低端,剩余为中端市场。中低端市场竞争者较多,但高端市场相对较集中。主要的厂商包括天顺风能、泰胜风能、天能重工、大金重工。

风塔行业集中度会进一步提升,主要原因是考虑目前机组大型化、高塔筒、长叶片发展比较确定。而这种趋势下,大型机组重量更重、叶片旋转导致的振动也会越大,导致下游整机对塔筒的质量要求更高。

不过,这种集中度的提升会受到运输限制——由于重量、长度的问题,风塔运输费用会比较高,天顺风能 2019 年运输费用占据销售费用的 82.4%,因此企业市占率的提升需要建立在不断新建厂房上(举个极端的例子,新疆的风塔运到东部会比较困难,需要在东部地区建立厂房来覆盖)。

目前,天顺有出口业务,但受限于风塔体积和重量问题,运输成本比较高,存在运输半径的限制(500 公里-800 公里),天顺的产能主要集中在国内,产能不算待建设的线 月在德国收购一家生产海上风电桩基的公司,桩基作用支撑海上风电,不是塔筒,产能大概在 10 万吨。

国内风塔行业前四家快速扩产,2021 年有效产能同比增长58%,国内市场CR4有望从2017年的27%提升至46%,并最终提升至75%以上,行业集中度从竞争型演变为极高寡占型。

海上风电和平价大基地的渗透率崛起导致风塔单个招标容量跃升至原来的6-30倍,加强行业集中趋势。

海缆具有较高的技术壁垒和准入门槛,产能建设周期和产品验证周期较长,新进者相对困难,主要参与者为中天、东方电缆、亨通等公司,随着海上风电领域海缆需求的爆发,头部企业海缆业务量利齐增,展现出巨大的业绩弹性。

新三板金海股份:从事新型的风电机组和太阳能光伏发电机组支承结构研发、设计、技术服务以及核心产品的生产、销售。

巨峰股份:绝缘系统研发及其主要组成部分云母制品、绝缘漆、复合材料及金属线缆和线圈研发、生产与销售。

太湖股份:绝缘漆、表面漆、柔软复合材料、云母制品、线圈制造(风电高压)、玻璃钢制品和层压制品七大类绝缘材料

中游,主要是风电整机制造商,整机(风机)是发电机组A股上市的企业包括金风科技(整机)、明阳智能(整机)、远景能源、运达股份、东方电气、上海电气等;

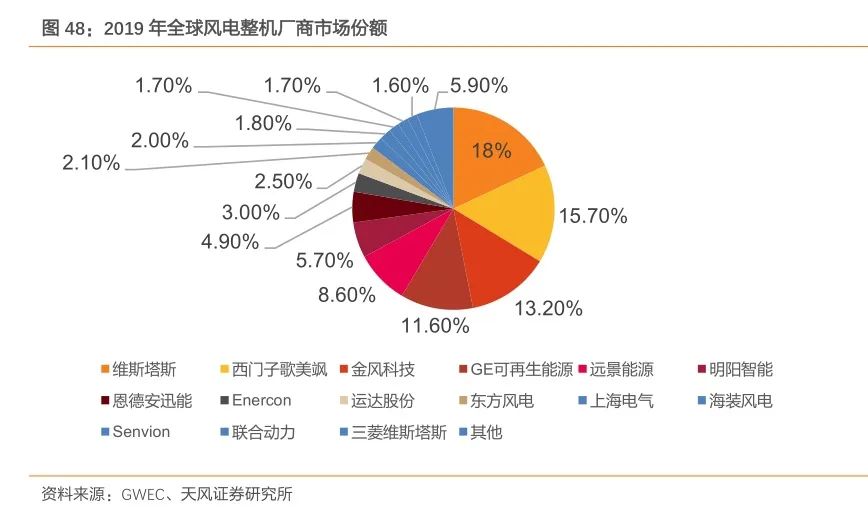

中游风机环节,就是将上游零部件等组装成发电机组的过程,国内的 CR5 从 2013年的 54.1%,上升 20 个百分点至 2018 年的 75%。2018 年金风科技占新增风力装机的 31.7%,为国内风机龙头;剩余占比较高的为远景能源(19.8%)、明阳智能(12.4%)。

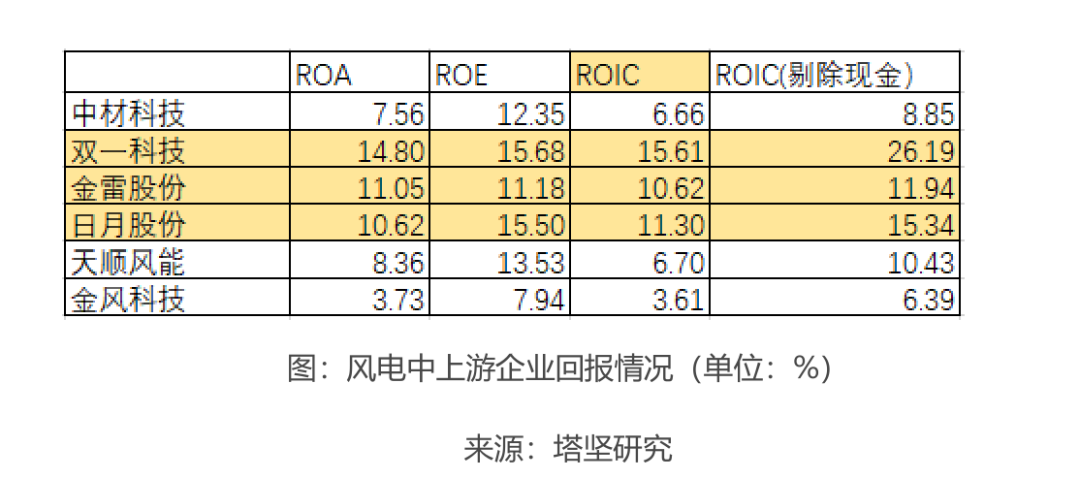

不过,这个节点虽然集中度较高,但投入资本回报率比较低,以金风科技为例,ROIC只有 5%到 8%。

a)政策支持——2016 年年底,我国发布风电十三五规划,规划要求促进风电行业优胜劣汰、淘汰落后产能、鼓励风电设备制造企业兼并重组,提高市场集中度;

b)国外对标——2018 年海外市场 CR5 为 83%,维斯塔斯、歌美飒、GE 海外市场市占率分别为 35%、19%、17%。而国内 2018 年 CR5 为 75%,对标海外来看国内集中度仍有进一步提升空间;

c)产品规格——由于机组大型化(功率)可以减少吊装、土地、日常运营维护等的成本,进而降低度电成本,因此机组大型化是未来风机的发展趋势。不过这种趋势增加了风机的生产难度(设计及制造),目前大型机组的生产集中在头部企业(金风科技等);

2020上半年,以金风为代表的主流风机企业毛利率尽管有所提升,但提升幅度不明显,风机企业盈利水平整体处于历史底部,估计各家企业陆上风机业务处于盈利平衡或亏损状态。

整体看,企业之间的盈利水平有所分化,上海电气因海上风电收入占比大、毛利率相对较高而拥有较高的整体毛利率水平;明阳因叶片自产且采用具有一定成本优势的半直驱技术,毛利率水平也相对较高。从收入规模看,运达和明阳的增长势头较为迅猛。

在抢装背景下,风机企业普遍面临交付压力,上游零部件处于卖方市场,如上文所述,上半年中材科技风电叶片单瓦销售收入明显增长,日月股份风电铸件单吨收入也处于上升趋势,零部件价格的强势给风机企业成本造成较大压力。

随着2020年年底抢装的结束,未来陆上风电零部件的供需将趋于宽松,陆上风机产业链的利润有望再分配,风机企业的盈利水平有望提升。

下游主要是风电运营商,A股和港股上市的企业包括中广核新能源、大唐新能源、北控清洁能源、嘉泽新能(601619.SH)、协鑫能科(SZ:002015)、新三板的珠海港昇、东白股份等。

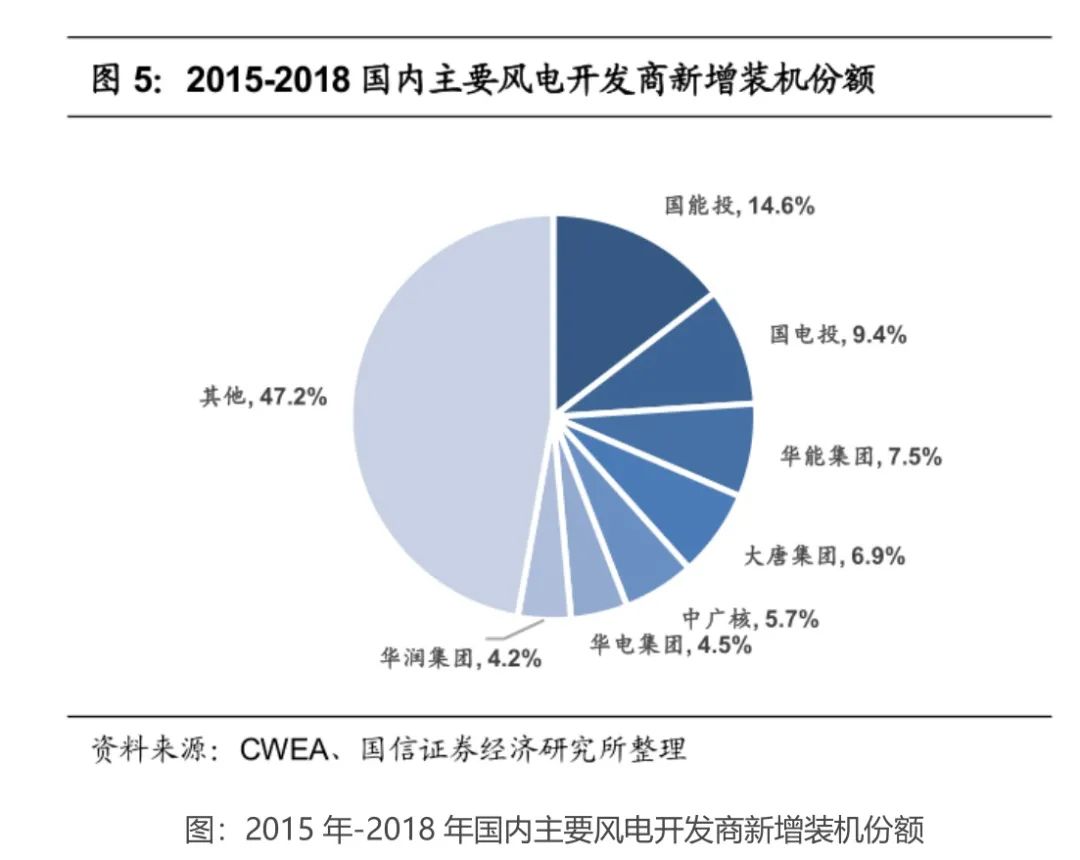

在国内,风电运营商可以分类三类,一是大型的电力央企,这些企业主营业务为火电、水电的生产销售,比如国能投、国电投等;二是其他的能源国企,比如中广核、中海油等;三是民营、外资企业,比如金风科技(中游风机企业)。

风电站运营的竞争,主要看的是融资、资金成本等,而不是技术。央企的融资能力、融资成本要优于民营企业,且考虑电力涉及能源安全,民营、外资企业在电站运营上的竞争力不及央企。

国外的市场结构和国内类似,主导电站运营的同样是国家电力集团或者其他资金实力雄厚的大型传统企业。

在抢装背景下,整机商的订单量大幅提升,各厂商保持满产,对零部件的需求极速增加。相较于整机商,风机零部件厂商的业绩弹性更高。

根据风电行业 24家主要的上市公司 2020上半年的业绩,多数制造企业取得了较快的业绩增速,运营商业绩表现相对平淡。具体来看,制造环节呈现一定分化,零部件企业的业绩表现整体好于整机企业,多数零部件企业上半年业绩增速超过 100%。

原因是:2019年 5 月政策落地,平价前下游运营商开始抢装,带动中上游收入上涨,而下游由于需要电站并网才能产生收入,收入增长时点晚于中上游,所以其收入增长不明显;

上游收入增速要高于中游,主要的原因是收入体量不同,导致平价抢装刺激的影响也不同。中游企业的收入体量在 100 亿元以上(金风科技在 380 亿元左右),而上游除叶片环节收入体量在 100 亿元以上外,其余赛道收入体量较小,导致平价对其刺激更大,收入波动更大。

另外,整机企业毛利率较低,主要是因为其下游为大型央企,话语权强,导致其定价权较低。而上游回报要高于中游,主要原因是其竞争格局较好,拥有定价权。

具体到上游零部件,除叶片外,其他赛道技术壁垒不高,但对产品的质量要求很高,塔筒、铸件都要用 20 年左右,一旦发生质量问题,更换造成的损失非常大(可能超过新建投资),在机组大型化对质量要求更高的情况下,龙头品牌效应会更显著。

叶片、铸件、塔筒、主轴、机舱罩是整条产业链上相对更好的生意,这几条赛道中,从体量角度更大的是叶片、铸件、塔筒。主轴、机舱罩回报较。